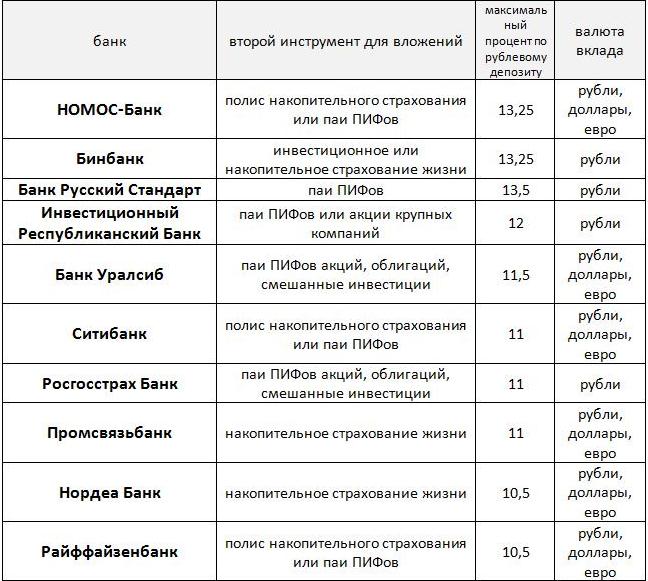

Рейтинг структурных продуктов банков

Российские банки предлагают своим клиентам осваивать новые технологии управления личными финансами, давно практикуемые на Западе. В сегменте депозитных операций существуют совершенно особые решения, одновременно совмещающие классический вклад и другие инвестиционные инструменты, больше характерные для страховых, брокерских или управляющих компаний. Такой инвестиционный портфель можно называть по-разному – структурный, комплексный, либо индексный продукт. Его смысл состоит в том, что пока одна часть клиентских денег гарантированно увеличивает свой объем, находясь на банковском вкладе, другая его доля работает, например, на более потенциальном (в смысле доходности) рынке ПИФов.

Среди структурных банковских продуктов чаще всего встречаются инвестиционные (с обязательной покупкой паев инвестиционных фондах) или страховые (когда клиент параллельно краткосрочному банковскому вкладу накапливает достаточно крупную сумму денег в течение длительного периода, исчисляемого десятилетиями).

Если рассматривать участие гражданина в накопительном страховании жизни и здоровья, то оно несколько отличается от традиционных сберегательных банковских программ не только долгим сроком (примерно от 5, чаще от 10, до 30 лет). Отличительной особенностью здесь назовем негарантированный инвестиционный доход (т. е. прибавочную стоимость), а также вариант досрочной выплаты суммы при наступлении страхового случая.

Достоинства паевых инвестиций могут превратиться в недостатки при неблагоприятном стечении обстоятельств на фондовом рынке. Поэтому инвестор либо рискует потерей прибыли, либо наоборот выигрывает в несколько раз больше, чем самый высокий депозитный процент в банке. Обычно банк гарантирует как минимум возврат вложенной в структурный продукт инвестиционной доли, на которую приобретаются паи ПИФов. В этом смысле с банком сотрудничают крупнейшие фонды, которые выстраивают свою стратегию на рынке, делая ставки на «голубые фишки», т.е. на высоколиквидные компании в области производства, недродобычи, финансов, энергетики и т. д. Причем банковскому вкладчику необязательно быть «продвинутым» инвестором, все решения на фондовом рынке принимаются управляющими компаниями.

Таким образом, диверсифицируя личные сбережения, и останавливая свой выбор на структурном продукте, вкладчик может получить не только повышенную доходность в самых надежных российских банках. Его ждут и другие выгоды в виде неограниченного инвестиционного дохода или возможность куда более долгосрочного накопления семейных финансов. Отметим, что к структурному продукту чаще обращаются состоятельные люди уже давно пользующиеся страховыми и инвестиционными инструментами.

НОМОС-Банк

Продукт «Номос-инвестиционный депозит» делит средства клиента на две части: классический банковский вклад и ПИФы под управлением УК «НОМОС-БАНКа». Вкладчик сам решает, где будут работать его паи – на рынке акций, облигаций, золота или на альтернативном развивающемся рынке. Для получения повышенного дохода на депозитном счете должно храниться не меньше, чем на паевом. Минимум для каждой из этих двух частей: 15 тыс. рублей или 550 долларов или 500 евро. Депозитная ставка зависит от срока: через месяц -11.74% годовых в рублях или через 3 месяца — 9.89% в рублях, 5.09% в любой инвалюте.

Срочный вклад «НОМОС-страховой депозит» позволяет дополнительно получить 13,25% в рублях и 6,6% в инвалюте, при условии оформления полиса накопительного страхования жизни (от 10 лет) в ППФ «Дженерали Страхование жизни». Минимальный взнос — от 60 тыс. рублей или эквивалент в валюте.

Бинбанк

«Вклад в будущее» открывается после оформления страхового полиса. Для страхования можно выбрать одну из нескольких программ инвестирования с разными условиями накопления и получения дополнительного дохода. Например, долгосрочное инвестирование в накопительный или инвестиционный полис. Здесь средства откладываются постепенно в течение длительного времени. В конце срока инвестор получает не только запланированную сумму, но и инвестиционный доход. Другая программа «Управление капиталом» предлагает вкладывать средства в рост цены на нефть, акции РТС, драгоценные металлы, индекс БРИКС.

Условия банковского депозита предполагают минимальную сумму 100 тыс. рублей. Договор заключается на 366 дней. Годовой доход в размере 13,25% выплачивается в конце. Дополнительные взносы не предусмотрены.

Банк Русский Стандарт

Под управлением УК «Русский Стандарт» находятся несколько паевых инвестиционных фондов. Вкладчики банка имеют возможность купить паи фонда драгоценных металлов «Екатерина Великая» или акций «Петр I» или ПИФа смешанных инвестиций «Империя» через инвестиционный продукт «Сказочные инвестиции». Этот вклад сочетает в себе классический депозит с повышенной процентной ставкой и паевые вложения.

В каждый из этих инструментов вкладывается определенная доля общих средства клиента. Например, 70% остается на банковском счете под 11-13%, а 30% инвестируется в ПИФы. Или другой вариант, когда все деньги делятся на две равных части, в этом случае банковский счет прирастает на чуть б?льший процент 11.5-13.5% годовых. Конкретная ставка зависит от срока (180-720 дней) и суммы, минимальная из которых равна 30 тыс. рублям.

Инвестиционный Республиканский Банк

Здесь предлагают на выбор сразу три вклада, сочетающих банковскую депозитную классику и другие финансовые решения для прироста капитала. Каждый из вкладов открывается на сумму от 10 тыс. руб., сроком на год, под 11.5-12%.

Особые условия договора «Первый инвестиционный» предполагают, что сумма процентного дохода по вкладу начисляется в начале срока с одновременным переводом её на счет брокерских операций для покупки акций Мособлбанка. Вклад «Второй инвестиционный» обязывает покупать на сумму не менее 50 тыс. руб. акции таких надежных и крупных компаний, как Газпром, ЛУКОЙЛ, Сургутнефтегаз и т.п., где акционерам выплачиваются дивиденды. Наконец, в депозите «Третий Инвестиционный» на сумму от 30 тыс. руб. приобретаются высоколиквидные облигации и акции через паевые фонды.

Банк Уралсиб

Инвесторы этого банка могут выбрать из двух вкладов «Вклад + ПИФ Консервативный» и «Вклад + ПИФ Динамичный», которые различаются набором фондовых инструментов и совсем немного размером депозитных ставок (9.1-11.5% в рублях или 1.7-2.7% в инвалюте). У обоих одинаковые сроки (91, 181, 367 дней) и минимальные суммы (от 50 тыс. руб., 2 тыс. долларов/евро). Объем покупаемых паев должен быть не менее суммы вклада. Дополнительных взносов именно на вклад не предусмотрено.

Владелец «Консервативного» договора инвестирует в ПИФ «УралСиб Золото» и «УралСиб Фонд Консервативный». Вклад «Динамичный» дает возможность инвестировать в ПИФы и акций, и облигаций, а также делать смешанные инвестиции в такие известные фонды, как «УралСиб Нефть и Газ», «УралСиб Металлы России», «УралСиб Энергетическая перспектива» и т. п.

Ситибанк

В этом банке тоже два комплексных продукта, сочетающих вклад и другой инструмент инвестирования.

Первый предлагает подключиться к накопительному страхованию жизни, здоровья и трудоспособности. Полис оформляется на срок от 10 до 30 лет, в конце которого выплачивается накопленная сумма плюс инвестиционный доход. Периодичность уплаты взносов – ежеквартально, ежегодно или другое на выбор клиента. За счет страховой компании можно пройти медицинское обследование. Срочный банковский вклад в этом комплекте открывается на 150 дней под 11% в рублях или 5.5% в валюте.

Другой договор «Срочный (с инвестиционными продуктами)» заключается на 33 или 100 дней под 6 или 7% годовых. Его фондовые инструменты находятся под управлением финансовых групп ВТБ, Сбербанка, Альфа-Капитал, Deutsche UFG, ТКБ БНП Париба, Уралсиб.

Росгосстрах Банк

В тарифной сетке депозита «Инвестиционный» четыре срока – 1, 3, 6, 12 месяцев. Кроме этого, ставка (10-11% годовых) зависит еще от диапазона сумм, минимальное значение которой 25 тыс. руб. Кстати, 11% можно заработать уже через 31 день, если вложить больше 450 тыс. руб. Дополнительные взносы не принимаются.

Но сначала нужно приобрести паи на сумму не меньше размера вклада. Под управлением «РГС Управление активами» состоит 9 фондов, которые оперируют такими активами, как облигациями, акциями, индексными и отраслевыми фондами, смешанными инвестициями. Специалисты ПИФов играют на повышении и понижении стоимости ценных бумаг лидирующих компаний российской экономики (голубые фишки), имеющих стабильные прогнозы развития в области добычи нефти, газа, металлических руд и драгоценных металлов.

Промсвязьбанк

За счет того, что проценты вклада «Финансовая Защита» капитализируются, эффективная ставка увеличится до 11.57% в рублях и 6.7% в евро или долларах, хотя вкладчик может выбрать и другую форму выплаты – помесячную ренту. Договор сроком один год заключается на сумму от 1 млн. рублей или от 30 тыс. в иностранной валюте. Здесь есть льготы для досрочного расторжения соглашения, когда рублевая ставка снизится до 7%.

Для максимальной суммы вклада устанавливается лимит, который зависит от уже накопленных взносов на полисе страхования жизни и здоровья от «СК «Альянс РОСНО Жизнь». Полис приобретается в рамках программы «Финансовая защита любимых» участниками Private Banking для реализации личных и семейных планов. Клиенты имеют гарантированный доход на накопленную страховую сумму через 5 или 30 лет.

Нордеа Банк

Этот столичный банк может предложить потенциальным инвесторам вклад «Ваше будущее» с обязательным присоединением к одной из программ накопительного страхования жизни в СК «Альянс Жизнь». Вклад открывается не ранее, чем через месяц после покупки полиса. Ставки этого особого депозита выше, чем в остальных нордеевских продуктах. Через год вкладчик получит дополнительно 10.5%. Минимальная ставка 9.5% начисляется через 3 месяца, а через полгода 10%. Максимум для евро и долларов – 4% годовых. Минимальная сумма для сбережений 30 тыс. руб.

Специалисты СК помогут подобрать оптимальный вариант страховой программы. Например, финансовый план «Путевка в жизнь» предназначен для инвестиций в будущее детей. Для их родителей есть план «Гарантия будущего», позволяющий копить средства к определенному возрасту.

Райффайзенбанк

Тарифная сетка российского банка с чисто австрийским капиталом содержит сразу несколько структурных продуктов, рассчитанных на инвестиции в ПИФы или накопительное страхование. Выбрать можно из шести вкладов, у каждого их которых определен свой срок (30, 181 или 365 дней), ставка (максимальная 10.5% в рублях или 8% годовых в евро/долларах через месяц действия вклада «Страховой премиальный (при сроке страхования от 10 лет)») и минимальная сумма (от 15 тыс. руб. или 500 евро/долларов).

Особенностью страхового полиса назовем его срок (от 6 до 30 лет). ПИФами, где размещаются частные инвестиции, управляет одноименная «дочка» австрийской финансовой группы — УК «Райффайзен Капитал».

Рейтинг структурных продуктов подготовила Оксана Лукьянец,

специально для Вкладвбанке.ру

09.07.2013